炒股就看金麒麟分析师研报,巨擘,专科,实时,全面国产视频,助您挖掘后劲主题机会!

起首:覃汉连络条记

CORE IDEA

中枢不雅点

风险偏好不息回升,债市作念厚情谊仍被压制,本轮养息行情或延续至5-6月,提议投资者趁势而为,上修10年国债利率本轮养息上限至2.0%-2.1%。

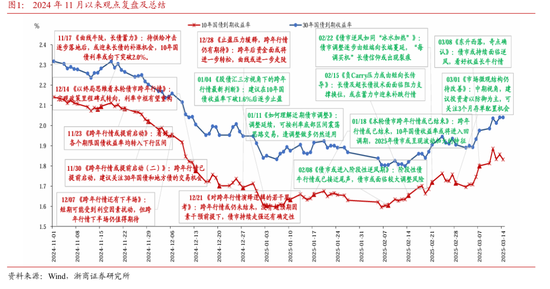

1、对本轮债市养息的再校对:2024年11月25日至2025年3月14日,债市顺序阅历了跨年债牛行情、利率底部震撼过渡期,以及顶风养息行情。10年国债收益率已于3月11日最高上行至接近1.9%隔壁。跨年行情于今,债市阅历了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对面前经济企稳征战产生一定预期。往后看,咱们提议投资者抛弃作念多惯性,再次校对债市面前的变与不变,以期为后市交游策略提供参考。

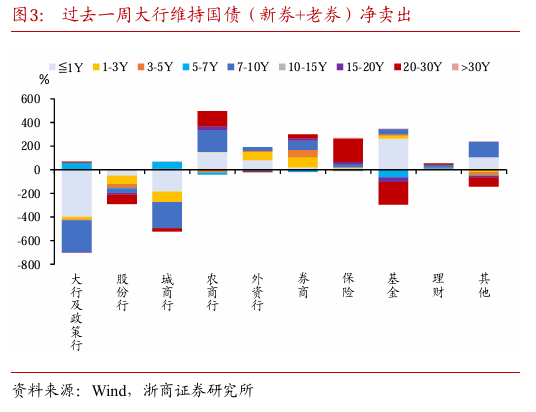

2、10年国债接近1.9%,尚未出现趋势作念多机会:10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔壁,随后几个交游日诚然略有下行,但低点永恒未冲破1.8%,而况区间波动较大,从微不雅结构的以下几个迹象来看,市集现在情谊仍旧较为脆弱,逆势波段交游的机会较难把捏。第一,权利市集不息拉升,3月14日盘中上证指数进取冲破3400点,成交额亦同步上升,咱们觉得后续跟着投资者风险偏好不息回升,对债市作念厚情谊不息压制。第二,CF40连络院3月12日晚发布著作《怎样看待本轮历久国债利率上行》, CF40发文对市集作念厚情谊有明显扰动,体现市集关于10年国债是否会养息到2.0%仍有费神,但由于战术见识暂时无法证伪,因此利率易上难下。第三,机构行径视角,往常一周大行保管国债无数净卖出情状,大行或存在季度捕快之下的抛券压力,股东利率上行,3月下旬不排斥卖盘仍将延续。

3、连接保管安详念念路:从技艺面视角来看面前债市所处周期,10年国债期货主力合约面前位于大浪级的4浪养息中,与2024年的趋势性上升行情迥然相异,2025年债市作念多难度总共明显提高。2月以来债市出现明显养息,但喜悦负反馈在本轮养息中暂不明显,而况银行OCI账户在本轮养息中暂且存在一定的收益调理空间,对债市起到一定平滑作用,但若后续债市不息慢跌,则负反馈可能加大。本轮债市养息后10年国债高点接近1.9%关隘但面前市集情谊并未明显企稳,因此咱们对本轮养息行情再校准,瞻望本轮养息行情或延续至5-6月,对10年国债收益率养息的上限往上修正10-20BP至2.0%-2.1%。

作家:覃汉/郑莎

全文:5077 字 | 24分钟阅读

正文

1 周度债市不雅察

1.1 对本轮债市养息的再校对

2024年11月25日至2025年3月14日,债市顺序阅历了跨年债牛行情、利率底部震撼过渡期,以及顶风养息行情。10年国债收益率已于3月11日最高上行至接近1.9%隔壁,咱们对本轮债市养息的动因及效果进行再校对,以期为后续交游策略提供参考。

2024年11月22日至2025年1月6日,10年国债收益率累计下行超48BP,此后跨年行情干涉尾声。该轮跨年债牛行情由强货币战术预期与弱经济现实博弈所驱动,时期阅历了12月政事局会议以及中央经济职责会议股东债市对宽松的货币战术产生较强预期,齐集资金面永恒保管偏宽松情状,11月中旬再融资债供给也并未对债市产生明显扰动,债市作念多动能较强,10年国债到期收益率于1月6日下破1.6%。咱们于2024年11月23日外发申诉《跨年行情或提前初始》,辅导投资者看好各个期限国债收益率均转入下行区间并基于终局念念保管续看多债市。

2025年1月7日至2025年2月6日,诚然资金面一度收紧,但市集对跨年后资金面转松仍有期待,10年国债到期收益率在1.6%至1.7%之间震撼。货币宽松基调下10年国债已提前订价超20BP降息空间,基于对全年利率低点的判断,咱们于1月4日外发申诉《股债汇三方视角下的跨年行情最新判断》,提议投资者在10年国债收益率下破1.6%后冉冉止盈。诚然1月中旬以来资金利率不息抬升,但其时靠近税期扰动、跨年等身分,投资者对跨年后资金面转松仍存期待,访佛跨年行情之下投资者仍存一定作念多惯性,因此10年国债在该时辰领略出在利率底部震撼情状,并未大幅养息,短债在此时期养息幅度较大,弧线熊平。

2025年2月7日至2025年3月14日,10年国债收益率累计上行超22BP,债市干涉顶风养息行情。跨年后咱们于2月8日发布《债市或干涉阶段性顶风期》,辅导投资者“阶段性债牛行情或已接近尾声,债市或靠近较大养息风险”。跨年后资金面并不决期迎来大幅宽松,而是呈现点状宽松、总体较紧情状,央行“稳汇率”的必要性不息升迁,而况愈加强调宽货币“节拍性”,流动性不息偏紧访佛AI行情带来的权利市集火热行情,以及超预期的通胀、社融、PMI领略,共同股东债市干涉养息行情,债市养息冉冉由短端向长端扩展,“每调买机”长债信仰渐渐出现裂痕。

跨年行情于今,债市阅历了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对面前经济企稳征战产生一定预期。往后看,诚然10年国债利率已接近咱们前期辅导的养息上限1.9%,但咱们提议投资者连接抛弃作念多惯性,再次校对债市面前的变与不变,以期为后市交游策略提供参考。

1.2 10年国债接近1.9%,尚未出现趋势作念多机会

国产亚洲精品在线视频香蕉10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔壁,随后几个交游日诚然略有下行,但低点永恒未冲破1.8%,而况区间波动较大,从微不雅结构的以下几个迹象来看,市集现在情谊仍旧较为脆弱,逆势波段交游的机会较难把捏。

第一,权利市集不息拉升,3月14日盘中上证指数进取冲破3400点,成交额亦同步放量,咱们觉得后续跟着投资者风险偏好不息回升,仍会有增量资金干涉权利市集,对债市不仅存在资金虹吸效应,基于股债跷跷板效应还会对债市作念厚情谊不息压制。

第二,CF40连络院3月12日晚发布著作《怎样看待本轮历久国债利率上行》,中说起“咱们觉得在其他市集风险尚处于可控范围的情况下,历久利率至少会先养息到2024年12月之前的水平,即上一轮历久利率快速下行之前的水平。换言之,历久利率或仍有10-15个bp的上行空间”。因此在3月12日利率全天快速下行的配景下,3月13日早盘10年国债活跃券收益率重回上行区间,CF40发文对市集作念厚情谊有明显扰动,体现市集关于10年国债是否会养息到2.0%仍有费神,但由于战术见识暂时无法证伪,因此利率易上难下。

第三,机构行径视角,往常一周大行保管国债无数净卖出情状,大行或存在季度捕快之下的抛券压力,股东利率上行,3月下旬不排斥卖盘仍将延续。

总体来看,从微不雅视角各类迹象看诚然10年国债养息至接近1.9%隔壁,但现在债市仍旧是偏空情谊主导,总体呈现急涨慢跌特征,逆势交游波段较难把捏。以2月25日10年国债活跃券上行至1.78%,但尾盘收于1.72%,以及3月12日10年国债活跃券高点迥殊1.88%,低点1.81%隔壁,但次日均有所转向,若逆势追多可能收之桑榆。

1.3策略念念考:连接保管安详念念路

从技艺面视角来看面前债市所处周期,10年国债期货主力合约面前位于大浪级的4浪养息中,与2024年的趋势性上升行情迥然相异,2025年债市作念多难度总共明显升迁。咱们于2月21日外发申诉《“每调买机”情谊落潮》中说起“基于海潮表面,咱们判断面前10年国债期货主力合约K线技艺面在畴昔1-2个季度可能处于大的五浪周期中3浪限制后的4浪养息阶段”。从金钱海潮的趋势性来看,2024年处于大浪级的3浪上升终局,3浪每每为主升浪,因此趋势性作念多性价比拟高。而从面前海潮所处位置来看,10年国债期货主力合约已位于大浪级的4浪养息之中,4浪为养息浪,每每会以3浪的斐波那契比例进行回撤,趋势总体下行。因此2025年于今出现的债市急涨慢跌与2024年急跌慢涨行情迥然相异,2025年债市波动幅度或较大,提议投资者抛弃作念多惯性,趁势而为。

2月以来债市出现明显养息,但喜悦负反馈在本轮养息中暂不明显,而况银行OCI账户在本轮养息中暂且存在一定的收益调理空间,对债市起到一定平滑作用,但若后续债市不息慢跌,则负反馈可能性加大。从近期的市集养息情况来看,固收类喜悦产物存续产物数目从春节前1月26日的3.49万款不降反升,3月9日为3.53万款,存续产物限度雷同从21.8万亿上升至22.4万亿,可见喜悦负反馈在本轮养息中暂不明显。此外,在市集养息时期,银行不错通过合理旁边OCI账户的规定,对金融金钱的收益进行一定的平滑措置,从而在一定进程上幸免了因市集波动而导致的账面收益大幅波动。这种收益调理空间的存在,使得银行在面对市集养息时八成愈加安宁地应酬,不会平庸因为市集的短期波动而作念出过度反馈。因此,抽象来看负反馈在本轮债市养息中暂不明显,但后续市集若不息慢跌,则喜悦端资金以及银行OCI账户调理空间可能被进一步破费,负反馈可能性加大。

本轮债市养息后10年国债高点接近1.9%关隘,但面前市集情谊并未明显企稳,因此咱们对本轮养息行情再校准,瞻望本轮养息行情或延续至5-6月份,对10年国债收益率养息的上限往上修正10-20BP至2.0%-2.1%。如前文第1.2节分析,10年国债接近1.9%关隘后,市集情谊并未明显企稳,利率呈现易上难下特征。咱们觉得不错参考2020年5-7月,彼时经济最坏的情形已流程去,基本面企稳预期较强,稳增长战术贯穿出台初有凯旋,而宽货币已达到阶段性临界值后隔夜回购利率冉冉回升,共同股东10年国债收益率大幅进取养息约3个月,随后利率片晌下行后干涉基本面征战考据期,迎来经济强势征战,利率进一步上行。面前债市对经济企稳存在一定预期,稳增长战术在消费、生养补贴等界限不息发力,资金面亦从春节前的较松转为冉冉收紧,资金利率较春节前有明显抬升,因此咱们觉得本轮养息或延续至5-6月份,若10年国债收益率回升至2.0%上方,则有较强动能趁势进一步上行至2.1%。

要而言之,权利市集走强,投资者风险偏好不息抬升,CF40著作对债市作念厚情谊有所压制,大行仍旧不息卖债,均对债市偏利空,因此咱们判断面前债市或仍处于顶风阶段,逆势波段交游难度较大,提议投资者趁势而为。咱们相应酬10年国债收益率本轮养息的上限往上修正10-20BP至2.0%-2.1%,相应的,30年国债收益率本轮养息上限或为2.3%-2.4%。

2 债市金钱领略

3 实体高频追踪

4 风险辅导

宏不雅经济战术或发生超预期的边缘变化,可能导致金钱订价逻辑发生更正,变成债券市集出现养息;

机构行径具有一定不成预测性,当机构行径大幅趋同并形成负反馈时,可能导致债券市集出现养息。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或阐述其态状。著作施行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 国产视频